NUEVA CUENTA DE RESULTADOS PROPUESTA POR EL IASB EN SU BORRADOR DE MODIFICACIONES DE LA NORMA INTERNACIONAL SOBRE PRESENTACION DE ESTADOS FINANCIEROS (NIC 1)

El Consejo de Normas Internaciones de Contabilidad (International Accounting Standards Board o IASB por sus siglas en inglés) emitió recientemente el borrador, actualmente en fase de consultas hasta el 30 de junio de 2020, donde se exponen las próximas modificaciones en la norma internacional sobre la presentación de estados financieros. Este proyecto, que vendría a sustituir en un futuro la actual NIC 1 (denominada también por sus siglas en inglés, IAS 1, “Presentation of Financial Statement”), pretende mejorar la información que se comunica a través de los estados financieros con especial enfoque en la información revelada en la cuenta de resultados y también, aunque con un alcance más limitado, en el balance y en el estado de flujos de efectivo.

Con estas modificaciones pretende dar respuesta a la demanda de accionistas y usuarios de los estados financieros que buscan mayor armonización de la información, mediante el suministro de información más estructurada y comparable, consiguiendo así una mayor transparencia y claridad en la información revelada en sus estados financieros.

El borrador también propone las enmiendas de otras normas para adecuarlas a los nuevos requerimientos y definiciones introducidas por estas modificaciones de la NIC 1, incluyendo adendas o modificaciones en las siguientes normas;

(i) NIC 7 Estado de flujos de efectivo; (ii) NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades; (iii) NIC 33 Ganancias por acción; (iv) NIC 34 Información financiera intermedia; (v) NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores e (vi) NIIF 7 Instrumentos financieros.

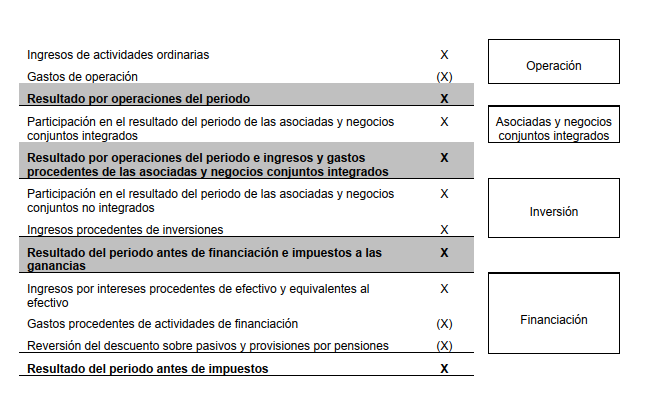

De acuerdo con este borrador, la nueva estructura de la cuenta de resultados de las entidades que aplican Normas Internacionales de Información financiera (NIIF), incluiría las siguientes sub-categorías:

- Resultado Operativo: Este subtotal incluirá los ingresos y gastos correspondientes a la actividad principal de la entidad y aquellos que no puedan clasificarse en las siguientes categorías.

- Resultados procedentes de participaciones en asociadas y negocios conjuntos integrados: Ingresos y gastos generados por entidades asociadas y negocios conjuntos integrados.

- Resultados procedentes de las inversiones: Ingresos y gastos generados por entidades asociadas y negocios conjuntos no integrados, e ingresos y gastos derivados de las inversiones.

- Resultados financieros: Ingresos y gastos derivados de las operaciones de efectivo, y de otras actividades de financiación.

Fuente: Proyecto de Norma Pn/209/7 Presentación General e Información a Revelar

De acuerdo con la clasificación anterior, se plantea entonces la distinción entre las participaciones en asociadas y negocios conjuntos integrados y no integrados, introduciendo para ello las modificaciones correspondientes en la actual NIIF 12 “Revelación de participaciones en otras entidades”. Se introduce entonces el concepto de “integrados”, que define como participaciones en asociadas y negocios conjuntos integrados, aquellos acuerdos cuyos resultados son parte estrechamente vinculada al negocio principal de la sociedad y no generan individualmente resultados diferentes a los de otros activos de la sociedad.

Por lo tanto, la identificación de dichas participaciones, y su clasificación bajo la definición de “integrados o no integrados”, requerirá de juicio, por lo que se introduce una modificación en el apartado de “Juicios y supuestos significativos” de la actual NIIF 12, con el fin de contemplar estas nuevas definiciones, y el requerimiento de información en las notas correspondientes.

Además de lo anterior, destacar la introducción de dos nuevos conceptos por parte del Consejo:

Por un lado, se introduce la definición de “Ingresos y gastos inusuales”, que no se contemplaba hasta el momento, a diferencia del marco de información financiera en España que sí prevé la categoría de “Resultados extraordinarios”, que define como aquellos ingresos y gastos con un valor predictivo limitado, esto es, cuando no se trate de ingresos y gastos cuyo importe y naturaleza sean recurrentes en los siguientes periodos.

Por otra parte, introduce la definición de los Indicadores clave del rendimiento, denominados por sus siglas en inglés MPM´s (Management Performance Measures), aclarando que estos indicadores, son los utilizados en las comunicaciones públicas que no forman parte de los estados financieros, y vendría a complementar los indicadores requeridos específicamente por otras NIIF, como por ejemplo; EBIT, EBITDA, resultados financieros, etc., instando a las entidades a su desglose de forma separada en las notas a los estados financieros, la explicación de su cálculo y la conciliación respecto de aquellas magnitudes conocidas, como por ejemplo el EBIT con el fin de facilitar su comparabilidad y comprensión por parte de los usuarios de la información.

En el caso de la NIC 7 “Estado de flujos de efectivo”, introduce modificaciones que pretenden reducir la diferentes alternativas de presentación incluidas por vigente norma NIC 7 y para ello, propone entre otros cambios, que la clasificación de los intereses y dividendos, pagados, y recibidos, se clasifique bajo la categoría de flujos de efectivo derivados de actividades de financiación o inversión respectivamente, en lugar de la categoría de flujos de explotación, como se venía presentando en el caso de los intereses, excepto, para aquellas entidades cuya actividad principal sea la de financiación e inversión, véase, una entidad financiera, o un holding empresarial.

Una vez se hayan dado los pasos necesarios para la emisión de esta nueva norma, se conseguirá una mayor armonización de la información, algo que será muy positivo para los usuarios de la información financiera, donde la comparabilidad y la claridad de la información que suministran los estados financieros, es un aspecto clave.