MEJORA LA CAPACIDAD DE PAGO DE LAS DEUDAS DE MIDDLE MARKET

La complejidad macroeconómica y social de los últimos años ha provocado que las empresas hayan incurrido en pérdidas sostenidas en el tiempo; que en muchos casos se han cubierto a través de deuda. Uno de los mecanismos principales que ha podido utilizar el middle market han sido los préstamos ICO proporcionados por el gobierno durante la pandemia denominados “líneas de avales ICO COVID-19”, avalando un importe de 140.000 millones de euros.

En el caso de los ICOs mencionados, se desplegaron avales por importe de 103.770 millones de euros (un 74,1% sobre el total disponible) que han permitido financiar 136.360 millones de euros. Estos préstamos, a pesar de que tuvieron un periodo de carencia de 12 meses, en el que únicamente se pagaron los intereses, se dio la opción una vez finalizado dicho periodo de prolongar este estado durante 12 meses adicionales (medida a la que se acogieron el 43% de los prestatarios).

En algunos casos, las compañías no han podido hacer frente a los intereses del préstamo, otras van a tener problemas para hacer frente al principal u otras querrían tener una mayor caja liberada. Para ello es necesario tomar medidas predictivas y correctivas que ayuden a generar caja para poder hacer frente al pago de los préstamos. Desde BDO, proponemos diferentes palancas que se pueden activar para lograr este objetivo.

Las medidas que proponemos pueden tener un impacto más inmediato o se verán reflejadas más a largo plazo, en función de la situación en la que se encuentre la empresa deberán utilizar unas palancas u otras.

Las medidas se han categorizado en diferentes opciones en función de la palanca que se quiera activar: Nivel estratégico, operativo y financiero. Adicionalmente la planificación de cashflow, es una palanca necesaria para saber qué medidas seleccionar y tomar decisiones de una manera más clara y precisa. Las medidas son complementarias, no excluyentes:

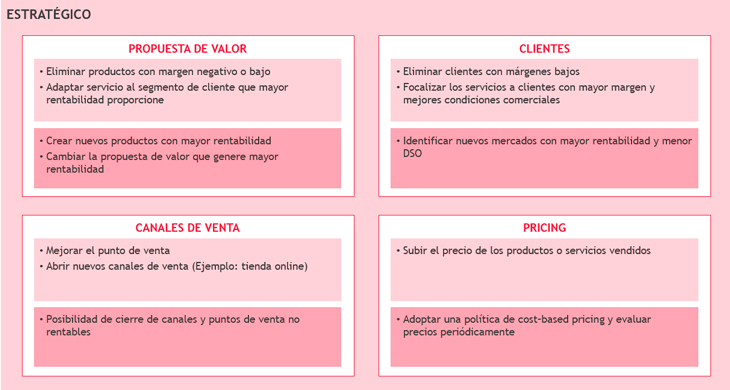

a) Nivel estratégico:

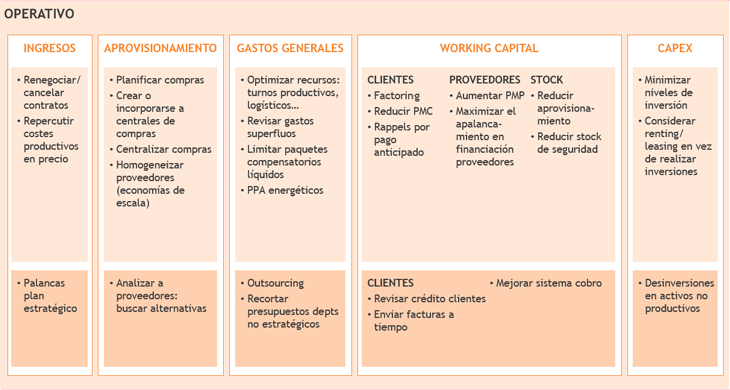

b) Nivel operativo:

c) Nivel financiero:

- Minimizar las salidas de caja no operativas (ejemplo: dividendos)

- Elaborar presupuesto tesorería

- Renegociar con entidades financieras

- Búsqueda de financiación alternativa

d) Planificación de cashflow:

- Analizar las variaciones en función del negocio

- Proyectar las entradas y salidas que se espera tener

- Realizar un mapa de lo que se puede generar para hacer frente a los pagos

La empresa debe de realizar un análisis de la capacidad de generación de caja en los próximos periodos (teniendo en cuenta el impacto que tendrán las medidas impulsadas) ya que, en el caso de no poder asumir el volumen de deuda incurrido, será necesario tomar medidas rupturistas, preparando la compañía para desenlaces menos favorables como un posible concurso de acreedores.

En resumen, desde BDO proponemos a las empresas que se encuentren con la necesidad de generar caja para el repago de deuda tanto de los ICOs como de cualquier préstamo de forma general que comiencen con la planificación del cashflow para poder tomar medidas operativas, financieras y/o estratégicas para mejorar su posición. Esta planificación es necesaria para tener un control de la capacidad de generación de liquidez de la compañía, analizar donde se está consumiendo, el principal montante y así poder tomar las decisiones necesarias para optimizarlo.